İstanbul

Az Bulutlu

28°C

İstanbul

28°C

Az Bulutlu

Cumartesi Açık

32°C

Pazar Açık

32°C

Pazartesi Az Bulutlu

30°C

Salı Az Bulutlu

29°C

Günlük borsa yorumu

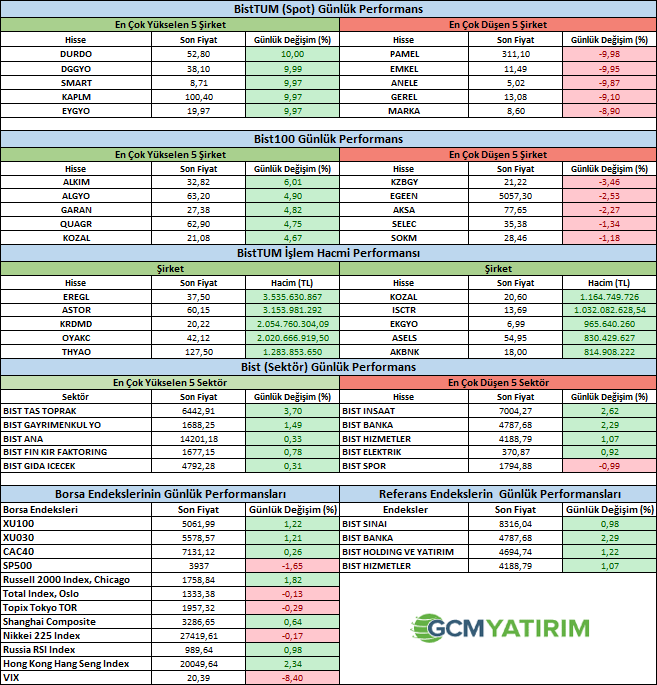

Endeks önceki gün başladığı yükselişini dünde sürdürdü. BIST100 endeksi günü %1.22 yukarıda kapatırken, Madencilik, Kağıt, Çimento, İnşaat ve Bankacılık sektör hisseleri Borsa endeksine katkı sağladı. Sigorta ve Turizm endeksleri ise günü düşüşle tamamladı. Bankalarda Garanti, İş Bankası ve Akbank’ın pozitif ayrıştığını gördük. Teknik olarak bankacılık hisselerinde ortalama desteğinden yukarı dönüş görünüyor. Devam etmesi durumunda endeks üzerindeki pozitif katkı bugünde devam edebilir. Bugün yükselen endeksler içerisinde Bankacılık endeksinin teknik olarak güçlü görünüme sahip olduğu söylenebilir. BIST100 endeksinde ortalamalara doğru bir tepki gözleniyor. Bu bağlamda 5144 seviyesindeki 50 günlük ortalama direnç görevi görebilir. Aşağıda 5000 seviyesi destek olarak izlenebilir. Endeksin bu seviye üzerinde tutunması ilerleyen günlerde güçlenmesini sağlayabilir. 5144 seviyelerinin test edilmesi durumunda ise bu noktalarda yine satış baskısı görebiliriz.

Şirket haberleri

TUKAS: Yeniköy Gölönü Mevki Manyas / BALIKESİR adresinde bulunan fabrikamızda maliyetlerin iyileştirilmesi ve modernizasyon niteliğindeki makine yatırımları için T.C. Sanayi ve Teknoloji Bakanlığı Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü’ne yapmış olduğumuz teşvik müracaatı onaylanmış ve tarafımıza 87,5 Milyon TL tutarında Yatırım Teşvik Belgesi düzenlenmiştir.

GESAN: Şirketimiz, GDZ ELEKTRİK DAĞITIM A.Ş. tarafından 23/03/2023 tarihinde gerçekleştirilen ‘’IH20235020 HERMETİK DAĞITIM TRAFOSU ALIMI (1.GRUP VE 2.GRUP)” konulu ihaleye katılmış ve en avantajlı fiyatı vererek, ihalede 1. olmuştur. İhalede teklif edilen toplam bedel KDV hariç 3.712.000, -USD’dir. (Üçmilyonyediyüzonikibin, Amerikan Doları) (Güncel baz USD/TL kuru ile ihale bedeli KDV hariç 70.676.480, -TL’dir.)

OZRDN: 24.02.2023 Tarihli Özel Durum açıklaması ile 2023 Şubat ayı içerisinde rutin ürün sipariş ve satışlarına ilave 41.498.000 TL tutarında ek sipariş alındığı kamuoyu ile paylaşılmıştı. 24.02.2023-22.03.2023 tarihleri aralığında aynı ürün segmenti için 71.294.000 TL tutarında ek yeni sipariş alınıp Dilovası tesisimizde üretim ve sevkiyat programına dahil edilmiştir.

Pay alım ve satım haberleri

MPARK: Şirketimizce 23.03.2023 tarihinde Borsa İstanbul’da pay başına 72,90 TL – 74,10 TL (ağırlıklı ortalama 73,68 TL) fiyat aralığından toplam 11.127 TL nominal değerli MPARK payları geri alınmıştır.

INVEO: 15 Şubat 2023 tarihli Yönetim Kurulu kararıyla başlatılan pay geri alım işlemleri kapsamında 22 Mart 2023 tarihinde yapılan alımlar tabloya eklenmiştir. 22 Mart 2023 tarihinde 3,15 TL fiyattan 55.978 adet pay geri alınmış ve Şirketimizin sahip olduğu KLSYN payları toplam 1.526.000 adet olmuştur.

“Öne çıkanlar”

“Küresel piyasalarda son durum”

“Asya borsaları negatif seyretti”

Bankacılık krizi fiyatlaması zayıflasa da devam ediyor

Fed’in yılın ikinci yarısında faiz indireceği beklentisi

PMI verileri izlenecek

Bankacılık krizine rağmen faiz artırımlarının devam ettiği haftanın son işlem gününde, endişe fiyatlaması daha sakin bir tabana otursa da etkisini tamamen yitirmiş değil. Asya seansında sınırlı da olsa negatif seyir takip edildi.

Japonya, Hong Kong ve Çin borsalarında kayıplar 0,2 – 0,6% arasında yoğunlaştı. ABD endeks vadelileri ise sınırlı yükseliş yaşadı. ABD 10 yıllık tahvil faizi 3,39% bölgesine kadar geriledi. Dolar endeksi ise Şubat ayı başından bu yana gördüğü en düşük seviyelerden toparlanmaya çalışmasının ardından sakin seyretti.

Fed’in hafta ortasında 25 baz puanlık faiz artırımı ardından yılın devamında “şimdilik” faiz indirimi beklemedikleri açıklamasına rağmen, piyasa bu konuda ikna olmuş görünmüyor. Yılın ikinci yarısında indirimlerin başlayabileceği fiyatlaması hala ön planda.

Gün içinde Euro Bölgesi, İngiltere ve ABD tarafında Mart ayına ilişkin öncü imalat ve hizmet PMI rakamları izlenecek.

ABD

Hizmet ve İmalat PMI

ABD’de hizmet aktivitesini gösteren PMI rakamı yedi aylık daralma ardından Şubat ayında 50,5 ile genişlemeyi işaret etmişti. Artan faiz ve enflasyon ortamına rağmen talep tarafındaki iyimser gelişmeler bu tabloya katkı sağlamıştı. Öte yandan istihdam katılımındaki hız artışı da dikkat çekmişti. Piyasa beklentisi hizmet aktivitesinin Mart ayında genişleme sınırı üzerinde kalacağı yönünde.

İmalat aktivitesi aynı dönemde 47,3 ile daralmasını dördüncü ayına taşımıştı. Çıktı ve yeni sipariş kalemlerindeki daralma bu tabloya neden olan başlıklarda öne çıkmıştı. Piyasa beklentisi imalat aktivitesinin Mart ayında daralmaya devam etmesi yönünde.

Dayanıklı Mal Siparişleri

ABD’de dayanıklı mal siparişleri Ocak ayında pandeminin başladığı dönemden bu yana en sert düşüşü yaşayarak aylık bazda 4,5% gerilemişti. Ulaşım sektörü siparişlerindeki sert gerileme bu tabloda etkili olmuştu. Aynı dönemde ulaşım sektörü dışındaki dayanıklı mal siparişleri 0,8% artış göstermişti. Piyasa beklentisi, son üç yılın en sert düşüşü ardından Şubat ayında 1,7%’lik artış yaşandığı yönünde. Ulaşım sektörünün hesaplama dışı bırakıldığı çekirdek rakamın ise 0,3% arttığı düşünülüyor.

EURO BÖLGESİ

Hizmet ve İmalat PMI

Euro Bölgesi hizmet aktivitesini gösteren PMI verisi Şubat ayında 52,7 olarak açıklanmıştı. Haziran ayından bu yana en hızlı sektör aktivite artışını işaret eden bu veriye rağmen, alt kalemlerde istihdam yaratılması konusunda aynı başarının oluşmadığını göstermişti. Hizmet aktivitesinde genişlemenin Mart ayında da sürmesi bekleniyor.

Euro Bölgesi imalat aktivitesi ise sekiz aydır geriliyor. Teslimat süreleri tedarik zinciri sorunlarının oluşturduğu baskıyla artarken, stok alımları da benzer bir tablo ortaya koymuştu. İmalat aktivitesinin Mart ayında gerilemeye devam etmesi bekleniyor.

Bölge’nin en büyük ekonomisi Almanya’da Şubat ayı hizmet PMI verisi 50,9 ile genişleme sürecini ikinci aya taşımıştı. Piyasa beklentisi genişleme sürecinin devam etmesi yönünde. İmalat aktivitesinde ise sekiz aydır devam eden daralma sürecinin Mart ayına da taşınması bekleniyor.

Performans tablosu

Günün önemli takvim verileri

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 11:30 | EUR | Almanya Öncü İmalat Satın Alma Müdürleri Endeksi (PMI) (Mar) | 47 | 46,3 |

| 11:30 | EUR | Almanya Öncü Hizmet Satın Alma Müdürleri Endeksi (PMI) (Mar) | 51 | 50,9 |

| 15:30 | USD | Çekirdek Dayanıklı Mal Siparişleri (Aylık) (Şub ) | 0,20% | 0,80% |

| 15:30 | USD | Dayanıklı Mal Siparişleri (Aylık) (Şub ) | 0,60% | -4,50% |

| 16:45 | USD | Öncü İmalat Satın Alma Müdürleri Endeksi (PMI) (Mar) | 47 | 47,3 |

| 16:45 | USD | Öncü Hizmet Satın Alma Müdürleri Endeksi (PMI) (Mar) | 50,5 | 50,6 |

Kaynak GCM Yatırım

Hibya Haber Ajansı